Terapan Komputer Perbankan 1

1.1.

Pengertian dan Klasifikasi Bank

Bank adalah sebuah lembaga perantara keuangan yang memiliki wewenang dan fungsi

untuk menghimpun dana masyarakat umum untuk disalurkan.

Sedangkan menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998

Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Dari definisi bank di atas dapat ditarik kesimpulan, yaitu bank merupakan suatu lembaga

dimana kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan, seperti

tabungan, deposito, maupun giro, dan menyalurkan dana simpanan tersebut kepada

masyarakat yang membutuhkan, baik dalam bentuk kredit maupun bentuk-bentuk lainnya.

Bank adalah sebuah lembaga perantara keuangan yang memiliki wewenang dan fungsi

untuk menghimpun dana masyarakat umum untuk disalurkan.

Sedangkan menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998

Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Dari definisi bank di atas dapat ditarik kesimpulan, yaitu bank merupakan suatu lembaga

dimana kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan, seperti

tabungan, deposito, maupun giro, dan menyalurkan dana simpanan tersebut kepada

masyarakat yang membutuhkan, baik dalam bentuk kredit maupun bentuk-bentuk lainnya.

Klasifikasi bank

Ø Klasifikasi

bank berdasarkan fungsi atau status operasi

ü Melaksanakan kebijakan moneter dan

keuangan;

ü Memberi nasehat pada pemerintah untuk

soal-soal moneter dan keuangan;

ü Melakukan pengawasan, pembinaan,dan

pengaturan perbankan;

ü Sebagai banker’s bank atau lender of last

resort;

ü Memelihara stabilitas moneter;

ü Melancarkan pembiayaan pembangunan

ekonomi;

ü Mendorong pengembangan perbankan dan

sistem keuangan yang sehat.

Ø Klasifikasi bank berdasarkan kepemilikan

ü

Bank

Milik Negara

Adalah bank yang seluruh

sahamnya dimiliki oleh negara. Tahun 1999, lahir bank pemerintah yang baru

yaitu Bank Mandiri, yang merupakan hasil merger atau penggabungan bank-bank

pemerintah yang ada sebelumnya.

ü

Bank

Pemerintah Daerah

Adalah bank yang sahamnya

dimiliki oleh Pemerintah Daerah. Bank milik Pemerintah Daerah yang umum dikenal

adalah Bank Pembangunan Daerah (BPD), yang didirikan berdasarkan UU Nomor 13

Tahun 1962. Masing-masing Pemerintah Daerah telah memiliki BPD sendiri. Di

samping itu beberapa Pemerintah Daerah memiliki Bank Perkreditan Rakyat (BPR)

yaitu salah satu jenis bank yang dikenal melayani golongan pengusaha mikro,

kecil dan menengah dengan lokasi yang pada umumnya dekat dengan tempat

masyarakat yang membutuhkan.

ü

Bank

Swasta Nasional

Setelah pemerintah

mengeluarkan paket kebijakan deregulasi pada bulan Oktober 1988 (Pakto 1988),

muncul ratusan bank-bank umum swasta nasional yang baru. Namun demikian,

bank-bank baru tersebut pada akhirnya banyak yang dilikuidasi oleh pemerintah.

Bentuk hukum bank umum swasta nasional adalah Perseroan Terbatas (PT), termasuk

di dalamnya Bank Umum Koperasi Indonesia (BUKOPIN), yang telah merubah bentuk

hukumnya menjadi PT tahun 1993.

ü

Bank

Swasta Asing

Adalah bank-bank umum swasta

yang merupakan perwakilan (kantor cabang) bank-bank induknya di negara asalnya.

Pada awalnya, bank-bank swasta asing hanya boleh beroperasi di DKI Jakarta

saja. Namun setelah dikeluarkan Pakto 27, 1988, bank-bank swasta asing ini

diperkenankan untuk membuka kantor cabang pembantu di delapan kota, yaitu

Jakarta, Surabaya, Semarang, Bandung, Denpasar, Ujung Pandang (Makasar), Medan,

dan Batam. Bank-bank asing ini menjalaskan fungsi sebagaimana layaknya

bank-bank umum swasta nasional, dan mereka tunduk pula pada ketentuan-ketentuan

yang ditetapkan oleh Bank Indonesia.

ü

Bank

Umum Campuran

Bank campuran (joint venture

bank) adalah bank umum yang didirikan bersama oleh satu atau lebih bank umum

yang berkedudukan di Indonesia dan didirikan oleh warga negara dan atau badan

hukum Indonesia yang dimiliki sepenuhnya oleh warga negara Indonesia, dengan

satu atau lebih bank yang berkedudukan di luar negeri.

Ø Klasifikasi

bank berdasarkan segi penyediaan jasa

ü

Bank

Devisa

Bank devisa (foreign exchange

bank) adalah bank yang dalam kegiatan usahanya dapat melakukan transaksi dalam

valuta asing, baik dalam hal penghimpunan dan penyaluran dana, serta dalam

pemberian jasa-jasa keuangan. Dengan demikian, bank devisa dapat melayani

secara langsung transaksi-transaksi dalam skala internasional.

ü

Bank

Non Devisa

Bank umum yang masih berstatus

non devisa hanya dapat melayani transaki-transaksi di dalam negeri (domestik).

Bank umum non devisa dapat meningkatkan statusnya menjadi bank devisa setelah

memenuhi ketentuan-ketentuan antara lain: volume usaha minimal mencapai jumlah

tertentu, tingkat kesehatan, dan kemampuannya dalam memobilisasi dana, serta

memiliki tenaga kerja yang berpengalaman dalam valuta asing.

1.2.

Sifat Industri Perbankan

o

Sebagai

salah satu sub-sistem industri jasa keuangan. Bank disebut sebagai jantung jasa

keuangan. Bank disebut sebagai jantung atau motor penggerak roda atau motor penggerak

roda perekonomian suatu negara, salah satu perekonomian suatu negara, salah

satu leading indicator kestabilan tingkat leading indicator kestabilan tingkat

perekonomian suatu negara . Jika perekonomian suatu negara . Jika perbankan

mengalami keterpurukan hal perbankan mengalami keterpurukan hal ini adalah

indikator perekonomian negara ini adalah indikator perekonomian negara yang bersangkutan

sedang sakit

o

Industri

perbankan adalah industri yang sangat bertumpu kepada kepercayaan masyarakat

bertumpu kepada kepercayaan masyarakat (fiduciary financial institution).

Kepercayaan (fiduciary financial institution). Kepercayaan masyarakat adalah

segala-galanya bagi bank. masyarakat adalah segala-galanya bagi bank. Begitu

masyarakat tidak percaya pada bank, Begitu masyarakat tidak percaya pada bank,

bank akan menghadapi “ rush” dan akhirnya bank akan menghadapi “ rush” dan

akhirnya koleps. Di AS pada abad 19-20, setiap 20 koleps. Di AS pada abad

19-20, setiap 20 tahun sekali terjadi krisis perbankan sebagai tahun sekali

terjadi krisis perbankan sebagai akibat krisis kepercayaan ( Lash, 1987 : 8 ).

akibat krisis kepercayaan ( Lash, 1987 : 8 ).

Karena dua sifat khusus tersebut, industri

perbankan adalah industri yang sangat banyak perbankan adalah industri yang sangat

banyak diatur oleh pemerintah ( most heavily regulated diatur oleh pemerintah (

most heavily regulated industries ). Revisi serta penegakannya harus industries

). Revisi serta penegakannya harus dilakukan sangat hati-hati dengan dilakukan

sangat hati-hati dengan memperhatikan akibat ekonomi dan fungsi memperhatikan

akibat ekonomi dan fungsi perbankan dalam perekonomian negara serta perbankan

dalam perekonomian negara serta kepercayaan masyarakat yang harus dijaga.

kepercayaan masyarakat yang harus dijaga.

Ada lima tujuan , mengapa industri perbankan perlu

diatur :

ü

Menjaga

keamanan bank

ü Memungkinkan terciptanya iklim kompetisi yang

sehat; yang sehat

ü Pemberian kredit untuk tujuan khusus

ü Perlindungan terhadap nasabah

ü

Terciptanya

suasana kondusif bagi pengambilan keputusan mengenai kebijakan pengambilan

keputusan mengenai kebijakan moneter.

1.3.

Fungsi dari Peran Bank Secara Umum

A. Bank Umum

v Menghimpun dana dari masyarakat dalam

bentuk giro, deposito, sertifikat deposito, dan tabungan

v Memberikan kredit

v Menerbitkan surat pengakuan utang

v Memindahkan uang, baik untuk kepentingan

nasabah maupun untuk kepentingan bank itu sendiri

v Menerima pembayaran dari tagihan atas

surat berharga dan melakukan perhitungan atau dengan pihak ketiga

v Menyediakan tempat untuk menyimpan barang

dan surat berharga

v Melakukan penempatan dana dari nasabah ke

nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

B. Bank Sentral

v Menetapkan dan melaksanakan kebijakan

moneter

Dalam rangka menetapkan dan melaksanakan kebijakan moneter, Bank Indonesia

berwenang:

(a) Menetapkan sasaran moneter dengan memerhatikan sasaran laju inflasi;

(b) Melakukan pengendalian moneter dengan menggunakan cara-cara yang termasuk

tetapi tidak terbatas pada:

·

Operasi

pasar terbuka di pasar uang baik rupiah maupun valuta asing

·

Penetapan

tingkat diskonto

·

Penetapan

cadangan wajib minimun

·

Pengaturan

kredit atau pembiayaan

Cara-cara pengendalian moneter dapat dilaksana-kan juga berdasarkan prinsip

syariah.

Pelaksanaan ketentuan tersebut ditetapkan Peraturan Bank Indonesia.

v Mengatur dan menjaga kelancaran sistem

pembayaran

Dalam rangka mengatur dan menjaga kelancaran sistem pembayaran, bank

Indonesia berwenang:

(a) melaksanakan dan memberikan persetujuan dan izin atas penyelenggaraan

jasa sistem pembayaran,

(b) mewajibkan penyelenggara jasa sistem pembayaran untuk menyampaikan

laporan tentang kegiatannya.

Pelaksanaan kewenangan di atas ditetapkan dengan Peraturan Bank Indonesia.

v Mengatur dan mengawasi bank

Dalam rangka melaksanakan tugas mengatur dan mengawasi bank, Bank Indonesia

menetapkan peraturan, memberikan dan mencabut izin atas kelembagaan dan

kegiatan usaha tertentu dari bank, melaksanakan pengawasan bank dan mengenakan

sanksi terhadap bank sesuai dengan peraturan Bank Indonesia.

C.Bank Perkreditan Rakyat

v

Menghimpun

dana dalam bentuk simpanan tabungan dan simpanan deposito.

v Memberikan pinjaman kepada masyarakat.

v

Menyediakan

pembiayaan dan penempatan dana berdasarkan prinsip syariah.

Peranan Bank

1. Penciptaan uang

Uang yang diciptakan bank umum adalah uang giral,

yaitu alat pembayaran lewat mekanisme pemindahbukuan (kliring). Kemampuan bank

umum menciptakan uang giral menyebabkan possisi dan fungsinya dalam pelaksanaan

kebijakan moneter.

Bank sentral dapat mengurangi atau menambah jumlah uang yang beredar dengan

cara mempengaruhi kemampuan bank umum menciptakan uang giral.

2. Mendukung Kelancaran Mekanisme Pembayaran

Fungsi lain dari bank umum yang juga sangat

penting adalah mendukung kelancaran mekanisme pembayaran. Hal ini dimungkinkan

karena salah satu jasa yang ditawarkan bank umum adalah jasa-jasa yang berkaitan

dengan mekanisme pembayaran.

Beberapa jasa yang amat dikenal adalah kliring,

transfer uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran

dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan nyaman,

seperti kartu plastik dan sistem pembayaran elektronik.

3. Penghimpunan Dana Simpanan Masyarakat

Dana yang paling banyak dihimpun oleh bank umum

adalah dana simpanan. Di Indonesia dana simpanan terdiri atas giro, deposito

berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dapat

dipersamakan dengan itu. Kemampuan bank umum menghimpun dana jauh lebih besar

dibandingkan dengan lembaga-lembaga keuangan lainnya. Dana-dana simpanan yang

berhasil dihimpun akan disalurkan kepada pihak-pihak yang membutuhkan, utamanya

melalui penyaluran kredit.

4. Mendukung Kelancaran Transaksi Internasional

Bank umum juga sangat dibutuhkan untuk memudahkan

dan atau memperlancar transaksi internasional, baik transaksi barang/jasa

maupun transaksi modal. Kesulitan-kesulitan transaksi antara dua pihak yang

berbeda negara selalu muncul karena perbedaan geografis, jarak, budaya dan

sistem moneter masing-masing negara. Kehadiran bank umum yang beroperasi dalam

skala internasional akan memudahkan penyelesaian transaksi-transaksi tersebut.

Dengan adanya bank umum, kepentingan pihak-pihak yang melakukan transaksi

internasional dapat ditangani dengan lebih mudah, cepat, dan murah.

5. Penyimpanan Barang-Barang Berharga

Penyimpanan barang-barang berharga adalah satu

satu jasa yang paling awal yang ditawarkan oleh bank umum. Masyarakat dapat

menyimpan barang-barang berharga yang dimilikinya seperti perhiasan, uang, dan

ijazah dalam kotak-kotak yang sengaja disediakan oleh bank untuk disewa (safety

box atau safe deposit box). Perkembangan ekonomi yang semakin pesat menyebabkan

bank memperluas jasa pelayanan dengan menyimpan sekuritas atau surat-surat

berharga.

6. Pemberian Jasa-Jasa Lainnya

Di Indonesia pemberian jasa-jasa lainnya oleh bank

umum juga semakin banyak dan luas. Saat ini kita sudah dapat membayar listrik,

telepon membeli pulsa telepon seluler, mengirim uang melalui atm, membayar gaji

pegawai dengan menggunakan jasa-jasa bank.

1.4.

Peranan Bank Indonesia dalam Perbankan

A.

Bank Indonesia memiliki tugas untuk

menjaga stabilitas moneter antara lain melalui instrumen suku bunga dalam

operasi pasar terbuka. Bank Indonesia dituntut untuk mampu menetapkan kebijakan

moneter secara tepat dan berimbang. Hal ini mengingat gangguan stabilitas

moneter memiliki dampak langsung terhadap berbagai aspek ekonomi. Kebijakan moneter melalui penerapan suku

bunga yang terlalu ketat, akan cenderung bersifat mematikan kegiatan ekonomi.

Begitu pula sebaliknya. Oleh karena itu, untuk menciptakan stabilitas moneter,

Bank Indonesia telah menerapkan suatu kebijakan yang disebut inflation

targeting framework.

B.

Bank Indonesia memiliki peran vital

dalam menciptakan kinerja lembaga keuangan yang sehat, khususnya perbankan.

Penciptaan kinerja lembaga perbankan seperti itu dilakukan melalui mekanisme

pengawasan dan regulasi. Seperti halnya di negara-negara lain, sektor perbankan

memiliki pangsa yang dominan dalam sistem keuangan. Oleh sebab itu, kegagalan

di sektor ini dapat menimbulkan ketidakstabilan keuangan dan mengganggu

perekonomian. Untuk mencegah terjadinya kegagalan tersebut, sistem pengawasan

dan kebijakan perbankan yang efektif haruslah ditegakkan. Selain itu, disiplin

pasar melalui kewenangan dalam pengawasan dan pembuat kebijakan serta penegakan

hukum (law enforcement) harus dijalankan. Bukti yang ada menunjukkan bahwa

negara-negara yang menerapkan disiplin pasar, memiliki stabilitas sistem

keuangan yang kokoh. Sementara itu, upaya penegakan hukum (law enforcement)

dimaksudkan untuk melindungi perbankan dan stakeholder serta sekaligus

mendorong kepercayaan terhadap sistem keuangan. Untuk menciptakan stabilitas di

sektor perbankan secara berkelanjutan, Bank Indonesia telah menyusun Arsitektur

Perbankan Indonesia dan rencana implementasi Basel II.

C.

Bank Indonesia memiliki kewenangan untuk

mengatur dan menjaga kelancaran sistem pembayaran. Bila terjadi gagal bayar

(failure to settle) pada salah satu peserta dalam sistem sistem pembayaran,

maka akan timbul risiko potensial yang cukup serius dan mengganggu kelancaran

sistem pembayaran. Kegagalan tersebut dapat menimbulkan risiko yang bersifat

menular (contagion risk) sehingga menimbulkan gangguan yang bersifat sistemik.

Bank Indonesia mengembangkan mekanisme dan pengaturan untuk mengurangi risiko

dalam sistem pembayaran yang cenderung semakin meningkat. Antara lain dengan

menerapkan sistem pembayaran yang

bersifat real time atau dikenal dengan nama sistem RTGS (Real Time Gross

Settlement) yang dapat lebih meningkatkan keamanan dan kecepatan sistem

pembayaran. Sebagai otoritas dalam sistem pembayaran, Bank Indonesia memiliki

informasi dan keahlian untuk mengidentifikasi risiko potensial dalam sistem

pembayaran

D.

Melalui fungsinya dalam riset dan

pemantauan, Bank Indonesia dapat mengakses informasi-informasi yang dinilai

mengancam stabilitas keuangan. Melalui pemantauan secara macroprudential, Bank

Indonesia dapat memonitor kerentanan sektor keuangan dan mendeteksi potensi

kejutan (potential shock) yang berdampak pada stabilitas sistem keuangan.

Melalui riset, Bank Indonesia dapat mengembangkan instrumen dan indikator

macroprudential untuk mendeteksi kerentanan sektor keuangan. Hasil riset dan

pemantauan tersebut, selanjutnya akan menjadi rekomendasi bagi otoritas terkait

dalam mengambil langkah-langkah yang tepat untuk meredam gangguan dalam sektor

keuangan.

E.

Bank Indonesia memiliki fungsi sebagai

jaring pengaman sistim keuangan melalui

fungsi bank sentral sebagai lender of the last resort (LoLR). Fungsi LoLR

merupakan peran tradisional Bank Indonesia sebagai bank sentral dalam mengelola

krisis guna menghindari terjadinya ketidakstabilan sistem keuangan. Fungsi

sebagai LoLR mencakup penyediaan likuiditas pada kondisi normal maupun krisis.

Fungsi ini hanya diberikan kepada bank yang menghadapi masalah likuiditas dan

berpotensi memicu terjadinya krisis yang bersifat sistemik. Pada kondisi

normal, fungsi LoLR dapat diterapkan pada bank yang mengalami kesulitan

likuiditas temporer namun masih memiliki kemampuan untuk membayar kembali.

Dalam menjalankan fungsinya sebagai LoLR,

Bank Indonesia harus menghindari terjadinya moral hazard. Oleh karena

itu, pertimbangan risiko sistemik dan persyaratan yang ketat harus diterapkan

dalam penyediaan likuiditas tersebut.

1.5.

Deregulasi Perbankan Indonesia

Deregulasi

perbankan adalah keadaan dimana terjadinya perubahan peraturan dalam perbankan,

khususnya di Indonesia. Hal ini terjadi karena belum tangguhnya keadaan

perbankan Indonesia, disebabkan perbankan Indonesia adalah warisan dari negara

penjajah di Indonesia sehingga tidak memiliki kemampuan untuk mengelola

perbankan dengan baik dan Indonesia memang tidak didasari untuk belajar dari

negara-negara lain yang sudah lebih lama mengatur soal bank.

Deregulasi

ini dimaksudkan dengan tujuan membuat suasana perbankan di Indonesia lebih

stabil. Maka dibuatlah kebijakan – kebijakan yang mengatur tentang perbankan

Indonesia. Mulai dari 1 juni tahun 1983 yang memberikan keleluasaan kepada

bank-bank untuk menentukan suku bunga deposito. Dilanjutkan dengan Paket Kebijakan 27 Oktober 1988 (Pakto 88)

hanya dengan modal Rp 10 milyar maka seorang pengusaha bisa membuka bank baru

sehingga pada masa itu meledaklah jumlah bank di Indonesia. Lalu Paket Februari 1991 (Paktri) yang berupaya

mengatur pembatasan dan pemberatan persyaratan perbankan dengan mengharuskan

dipenuhinya persyaratan permodalan minimal 8 persen dari kekayaan sehingga

diharapkan peningkatan kualitas perbankan Indonesia. UU Perbankan baru No 7

menggarisbawahi soal peniadaan pemisahan perbankan berdasarkan kepemilikan.

Hingga Pakmei pemerintah berharap mengucurkan kredit, sehingga dunia usaha

tidak lesu lagi dan industri otomotif bisa bergairah kembali, dan terakhir

dikeluarkannya PP No 68 tahun 1996, PP ini sangat menguntungkan para nasabah

karena nasabah bank akan tahu persis rapor banknya.

DEREGULASI

perbankan sudah digulirkan sejak 14 tahun lalu. Kesan bongkar pasang itu tak

terhindarkan. Bahkan, dari dampak yang kini terasa yaitu goyahnya sejumlah bank

swasta, sangat terasa bahwa aturan-aturan perbankan Indonesia memang tak

didasari pengalaman negara-negara lain yang sudah lebih lama mengatur soal-soal

bank.

Deregulasi

perbankan yang dikeluarkan pada 1 Juni 1983 mencatat beberapa hal. Di

antaranya: memberikan keleluasaan kepada bank-bank untuk menentukan suku bunga

deposito. Kemudian dihapusnya campur tangan Bank Indonesia terhadap penyaluran

kredit. Deregulasi ini juga yang pertama memperkenalkan Sertifikat Bank

Indonesia (SBI) dan Surat Berharga Pasar Uang (SPBU). Aturan ini dimaksudkan

untuk merangsang minat berusaha di bidang perbankan Indonesia di masa

mendatang.

Lima

tahun kemudian ada Paket Kebijakan 27 Oktober 1988(Pakto 88) yang terkenal itu.

Pakto 88 boleh dibilang adalah aturan paling liberal sepanjang sejarah Republik

Indonesia di bidang perbankan. Contohnya, hanya dengan modal Rp 10 milyar maka

seorang pengusaha bisa membuka bank baru. Dan kepada bank-bank asing lama dan

yang baru masuk pun diijinkan membuka cabangnya di enam kota. Bahkan bentuk

patungan antar bank asing dengan bank swasta nasional diijinkan. Dengan

demikian, secara terang-terangan monopoli dana BUMN oleh bank-bank milik negara

dihapuskan.

Bahkan,

beberapa bank kemudian menjadi bank devisa karena persyaratan untuk mendapat

predikat itu dilonggarkan. Dengan berbagai kemudahan Pakto 88, meledaklah

jumlah bank di Indonesia.Banyaknya jumlah bank membuat kompetisi pencarian

tenaga kerja, mobilisasi dana deposito dan tabungan jugase makin sengit.

Ujung-ujungnya, karena bank terus dipacu untuk mencari untung, sisi keamanan

penyaluran dana terabaikan, dan akhirnya kredit macet menggunung. Kondisi ini

kemudian memunculkan Paket Februari 1991(Paktri) yang mendorong dimulainya proses

globalisasi perbankan.

Salah

satu tugasnya adalah berupaya mengatur pembatasan dan pemberatan persyaratan

perbankan dengan mengharuskan dipenuhinya persyaratan permodalan minimal 8

persen dari kekayaan. Yang diharapkan dalam paket itu adalah akan adanya

peningkatan kualitas perbankan Indonesia. Dengan mewajibkan bank-bank memenuhi

aturan penilaian kesehatan bank yang mempergunakan formula kriteria tertentu,

tampaknya paket itu tidak bisa menghindari kesan sebagai produk aturan yang

diwarnai trauma atas terjadinya kasus kolapsnya Bank Perbankan Asia, Bank Duta,

dan Bank Umum Majapahit.

Setelah

itu, lahir UU Perbankan baru bernomor 7 tahun 1992yang disahkan oleh Presiden

Soeharto pada 25 Maret 1992. Undang Undang itu merupakan penyempurnaan UU Nomor

14 tahun 1967. Intinya, UU itu menggarisbawahi soal peniadaan pemisahan

perbankan berdasarkan kepemilikan. Kalau UU yang lama secara tegas menjelaskan

soal pemilikan bank/pemerintah, pemerintah daerah, swasta nasional, dan asing.

Mengenai perizinan, pada UU lama persyaratan mendirikan bank baru ditekankan

pada permodalan dan pemilikan. Pada UU yang baru, persyaratannya meliputi

berbagai unsur seperti susunan organisasi, permodalan, kepemilikan, keahlian di

bidang perbankan, kelayakan kerja, dan hal-hal lain yang ditetapkan oleh

Menteri Keuangan berdasarkan pertimbangan Bank Indonesia.

Untuk

mengurangi sebagian kendala yang dihadapi perbankan dalam melakukan ekspansi

kredit dan koreksi terhadap Paktri yang begitu mengekang bank, pemerintah

mengeluarkan Paket 29 Mei 1993(Pakmei). Dengan Pakmei itu, pemerintah berharap

mengucurkan kredit, sehingga dunia usaha tidak lesu lagi dan industri otomotif

bisa bergairah kembali. Disebutkan dalam Pakmei ini pencapaian CAR (capital

adiquacy ratio)– atau perimbangan antara modal sendiri dan aset — sesuai dengan

ketentuan adalah 8 persen. Kemudian penyempurnaan lain pada paket itu adalah

ketentuan loan to deposit ratio (LDR).

Aturan

yang terakhir diluncurkan adalah Peraturan Pemerintah (PP) No. 68 tahun 1996

yang ditanda tangani Presiden RI pada 3 Desember 1996. Belajar dari pengalaman

Bank Summa, PP ini sangat menguntungkan para nasabah karena nasabah bank akan

tahu persis rapor banknya. Dengan begitu, mereka bisa ancang-ancang jika suatu

saat banknya sedang goyah atau bahkan nyaris pailit.

2.

Pengenalan Laporan Keuangan Perbankan

2.1.

Neraca Bank

Neraca (Balance Sheet) merupakan

laporan yang menggambarkan jumlah kekayaan (harta), kewajiban (hutang), dan

modal dari suatu perusahaan pada saat / tanggal tertentu. Isi neraca secara

garis besar adalah sebagai berikut :

a) Asset : kekayaan atau sumber ekonomi yang

dimiliki perusahaan dan

diharapkan akan memberikan manfaat dimasa yang akan datang.

• Asset lancar : uang tunai dan

saldo rekening giro di bank serta kekayaan-kekayaan lain yang bisa dicairkan

menjadi uang tunai, dijual maupun dipakai habis dalam operasi perusahaan, dalam

jangka pendek (satu tahun atau satu siklus operasi normal perusahaan). Yang

termasuk aset lancar: Kas (saldo uang tunai pada tanggal neraca), Bank (saldo

rekening giro di bank pada tanggal neraca), Surat berharga jangka pendek,

Piutang, Persediaan (barang berwujud yang tersedia untuk dijual, di produksi

atau masih dalam proses), Beban dibayar dimuka.

• Investasi jangka panjang (long

term investment) : Terdiri dari aset berjangka panjang (tidak untuk dicairkan

dalam waktu satu tahun atau kurang) yang diinvestasikan bukan untuk menunjang

kegiatan operasi pokok perusahaan. Misalnya: penyertaan pada perusahaan dalam

bentuk saham, obligasi atau surat berharga, dana untuk tujuan-tujuan khusus

(dana untuk pelunasan hutang jangka panjang), tanah yang dipakai untuk lokasi

usaha.

• Aset Tetap (Fixed Asset) : Aset

berwujud yang digunakan untuk operasi normal perusahaan, mempunyai umur

ekonomis lebih dari satu tahun atau satu siklus operasi normal dan tidak

dimaksudkan untuk dijual sebagai barang dagangan. Misalnya: tanah untuk lokasi

baru, gedung, mesin-mesin dan peralatan produksi, peralatan kantor, kendaraan.

• Aset Tak Berwujud (Intangible

Asset) : Terdiri hak-hak istimewa atau posisi yang menguntungkan perusahaan

dalam memperoleh pendapatan, Misal: hak paten, hak cipta, franchise, merk

dagang atau logo dan goodwill.

• Aset lain-lain (Other Asset) :

Untuk menampung aset yang tidak bisa digolongkan sebagai aset lancar, investasi

jangka panjang, aset tetap dan aset tetap tak berwujud. Misalnya; mesin yang

tidak dipakai dalam operasi.

b) Kewajiban dapat digolongkan menjadi :

• Kewajiban Lancar (current

liabilities) : Kewajiban lancara meliputi

kewajiban yang harus diselesaikan

dalam jangka pendek atau jangka satu tahun atau jangka satu siklus operasi

normal perusahaan. Misalnya: hutang usaha, beban yang harus masih dibayar,

pendapatan yang diterima dimuka, utang pajak, utang bunga.

• Kewajiban lain-lain : Adalah

kewajiban yang tidak bisa digolongkan ke kewajiban lancer dan kewajiban jangka

panjang.

o Ekuitas : Menunjukkan hak milik

para pemilik aset perusahaan yang

diukur atau ditentukan besarnya

dengan menghitung selisih antara aset dan kewajiban. Jenis ekuitas berdasarkan

bentuk perusahaan :

- Perusahaan perorangan

- Perusahaan persekutuan

- Perusahaan perseroan

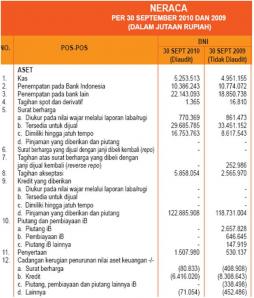

Contoh dari sebuah neraca bank :

Sisi aktiva dalam neraca bank

menggambarkan pola pengalokasian dana bank yang mencerminkan posisi kekayaan

yang merupakan hasil penggunaan dana bank dalam berbagai bentuk. Penggunaan

dana bank dilakukan berdasarkan prinsip prioritas. Disamping itu kegiatan

pengalokasian dana tersebut hams memperhatikan ketentuan – ketentuan yang

ditetapkan oleh Bank Sentral sebagai otoritas moneter yang mengatur dan

mengawasi bank.

Sisi pasiva dalam neraca bank menggambarkan kewajiban bank yang berupa

klaim pihak ketiga atau pihak lainnya atas kekayaan bank yang dinyatakan dalam

bentuk rekening giro, tabungan, deposito berjangka dan instrument – instrument

utang atau kewajiban bank lainnya. Selain itu modal bank menggambarkan nilai

buku pemilik saham bank. Sisi pasiva mencerminkan kegiatan penghimpunan dana

yang berasal dari berbagai sumber. Dana bank yang pada dasarnya berasal dari

masyarakat atau pihak ketiga dan modal bank itu sendiri (ekuitas).

Neraca bank menurut ketentuan BI

Ø

Aktiva Pasiva

1)

Kas

2)

Giro Bank Indonesia

3)

Tagihan pada Bank

Lain

a)

Giro

b)

Call money

c)

Kredit yang

diberikan

d)

Surat berharga dari

tagihan

e)

Penyertaan

f)

Cadangan aktiva

yang diklasifikasikan

g)

Aktiva tetap

Ø

Rupa-rupa aktiva

1) Giro

2) Call money

3) Tabungan

4) Deposito berjangka

5) Kewajiban lainnya

6) Surat berharga

7) Pinjaman diterima

a) Bank Indonesia

b) Subordinasi

c) Rupa-rupa pasiva

d) Modal

i) Modal disetor

ii) Agio saham

iii) Cadangan

iv) Laba ditahan

v) Laba/rugi tahun berjalan

vi) Persentase Jumlah Debitur KUK terhadap Total Debitur

2.2.

Laporan Rugi / Laba Bank

Laporan rugi / laba (income

statement) merupakan laporan yang menggambarkan jumlah penghasilan atau

pendapatan dan biaya dari suatu perusahaan pada periode tertentu. Ada dua

pendekatan sebagai dasar pendekatan itu

adalah:

1. Dasar Tunai (Cash Basis) : Suatu sistem yang mengakui

penghasilan pada saat uang tunai diterima dan mengakui beban pada saat

mengeluarkan uang tunai. Cocok untuk perusahaan dengan skala kecil, karena

mentode ini kurang tepat untuk mengakui laba atau rugi laba pada periode

tertentu.

2. Dasar Waktu ( Akrual Basis ) :

Sistem yang mengakui pendapatan pada saat terjadinya transaksi, walaupun sudah

atau belum menerima uang tunai dan mengakui beban pada saat terjadinya

transaksi walaupun sudah atau belum mengeluarkan uang tunai. Tepat untuk

perusahaan yang melakukan transaksi secara kredit, karena laporan laba-rugi

akan mencerminkan kondisi yang benar selama satu periode tertentu.

Dalam laporan laba-rugi, terdapat

tiga rekening (akun) yang perlu dipahami yaitu:

1. Pendapatan : Adalah

penghasilan yang timbul dari pelaksanaan akitivitas perusahaan yang biasa

(reguler)contoh : penjualan, penghasilan jasa (fee), bunga, deviden, royalti

dan sewa.

1. Beban : Adalah pengorbanan

yang timbul dalam pelaksanaan aktivitas yang biasa (reguler), seperti beban

pokok penjualan, beban gaji, beban sewa, beban penyusutan aset tetap, beban

asuransi, beban pajak, beban kerugian piutang.

2. Laba / Rugi : Laba terjadi

bila pendapatan lebih besar dari beban-beban yang terjadi, sebaliknya rugi

terjadi bila pendapatan lebih kecil dari beban yang terjadi.

Contoh dari sebuah laporan laba

rugi bank :

2.3.

Laporan Kualitas Aktiva Produksi

Aktiva diartikan sebagai jasa

yang akan datang dalam bentuk uang atau jasa mendatang yang dapat ditukarkan

menjadi uang (kecuali jasa-jasa yang timbul dari kontrak yang belum dijalankan

kedua belah pihak secara sebanding) yang didalamnya terkandung kepentingan yang

bermanfaat yang dijamin menurut hukum atau keadilan bagi orang atau sekelompok

orang tertentu. Aktiva juga diartikan sebagai manfaat ekonomi yang sangat mungkin

diperoleh atau dikendalikan oleh entitas tertentu pada masa mendatang sebagai

hasil transaksi atau kejadian masa lalu (Marianus Sinaga, 1997).

Dalam Standar Akuntansi Keuangan

(SAK) pada bagian kerangka dasar penyusunan dan penyajian laporan keuangan, manfaat

ekonomi masa depan yang terwujud dalam aktiva adalah potensi dari aktiva

tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung, arus

kas dan setara kas kepada perusahaan. Potensi tersebut dapat berbentuk sesuatu

yang produktif dan merupakan bagian dari aktivas operasional perusahaan.

Mungkin pula berbentuk sesuatu yang dapat diubah menjadi kas atau setara kas

atau berbentuk kemampuan untuk mengurangi pengeluaran kas, seperti penurunan

biaya akibat penggunaan proses produksi alternatif. Sesuai dengan namanya

aktiva produktif (earning assets) adalah aktiva yang menghasilkan kontribusi

pendapatan bagi bank

Contoh dari laporan kualitas aktiva produktif :

2.4.

Laporan Komitmen dan Kontigensi

Komitmen bank adalah suatu ikatan

atau kontrak atau berupa janji yang tidak dapat dibatalkan (irrevocable) secara

sepihak oleh bank, baik dalam rupiah maupun valuta asing, dan harus

dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi. Komitmen ini

dapat bersifat tagihan ataupun kewajiban bagi bank. Komitmen tagihan adalah

komitmen yang diterima oleh bank dari pihak lain, sedangkan komitmen kewajiban

adalah komitmen yang diberikan oleh bank kepada nasabah dan atau pihak lain.

Tagihan komitmen antara lain :

- Fasilitas pinjaman yang

diterima dari pihak lain yang belum ditarik.

- Posisi pembelian valuta asing,

dll.

Kewajiban komitmen antara lain :

- Fasilitas kredit kepada nasabah

yang belum ditarik

- Fasilitas kredit kepada bank

lain yang belum ditarik

- Irrevocable L/C yang masih

berjalan

- Posisi pembelian valuta asing,

dll.

Kontigensi adalah suatu keadaan

yang masih diliputi ketidakpastian mengenai kemungkinan diperolehnya laba atau

rugi oleh suatu perusahaan, yang baru akan terselesaikan dengan terjadi atau

tidak terjadinya satu atau lebih peristiwa dimasa yang akan datang. Pengungkapan

akan peristiwa kontigensi diharuskan dalam laporan keuangan.

Menurut Azas Konservatif dalam

Kontigensi, pengungkapan data transaksi kontigensi dalam laporan keuangan

dikaitkan dengan penerapan konsep atau azas konservatif atau berhati-hati dalam

prinsip akuntansi. Yang dimaksud disini adalah bahwa penyisihan suatu rugi

kontigensi dapat dilakukan pada perhitungan rugi-laba bila kedua kondisi

berikut dipenuhi :

a) Terdapat petunjuk yang kuat bahwa telah

terjadi penurunan nilai suatu aktiva atau telah timbul kewajiban pada tanggal

neraca.

b) Jumlah kerugian dapat ditaksir secara

wajar.

Jenis Transaksi Kontigensi

dicontohkan sebagai berikut. Dalam transaksi bank dapat ditemukan beberapa

jenis transaksi kontigensi seperti : garansi bank, letter of credit yang dapat

dibatalkan (revocable) yang masih berjalan, transaksi opsi valuta asing,

pendapatan bunga dalam penyelesaian. Semua jenis transaksi tersebut apabila

ditemukan dalam transaksi sehari-hari wajib untuk dilaporkan dalam laporan keuangan

melalui rekening administratif, yang dapat berupa tagihan maupun kewajiban.

{kind=link}

{kind=link}

Sumber ( Source ) :

-http://dukhonajjib.blogspot.co.id/2015/05/terapan-komputer-perbankan-dosen-dhieta.html

-https://putrizhiya.wordpress.com/pengertian-dan-klasifikasi-bank/

-https://ichnurezha.wordpress.com/2014/03/08/pengertian-dan-klasifikasi-bank/

-http://www.bi.go.id/id/perbankan/ssk/peran-bi/peran/Contents/Default.aspx

-http://andreyanto-gunadarma.blogspot.co.id/2013/03/pengenalan-laporan-keuangan

perbankan.html

-http://jwigie.blogspot.co.id/2012/03/laporan-komitmen-dan-kontigensi.html

Komentar

Posting Komentar